从功能上划分

基于政府互联网业务组建的可向社会公

开的信息系统的统一平台,包括门户网站、

网上行政审批系统、各类证件办理系统等。

基于电子政务外网搭建的政府信息流转

系统的统一平台,包括协同办公系统、视频

会议系统以及将下属厅局委办的信息以云服务

的方式实现共享交互等功能。

对象定义

政务云基础架构平台,主要为政府各级

部门提供可靠的基础IT服务平台,具体涉及

硬件产品(存储、服务器、网络等)、虚拟化产

品以及云管理平台三部分产品。本报告将以政

务云基础架构平台为对象展开论述。

政务云应用软件,主要以SaaS服务方式

向政府用户提供应用服务。

从建设方式划分

由于政务云的特殊性,现阶段我国建设的政务云基本都属于私有云的范畴。但是对于政府用户而言,在私有云中又引出了专有云的概念。

专有云:通常是指在政府的信息中心或者指定地点建设数据中心以及云平台为其他周边多个部门提供云服务的模式。

云计算市场总体情况

云计算整体市场情况

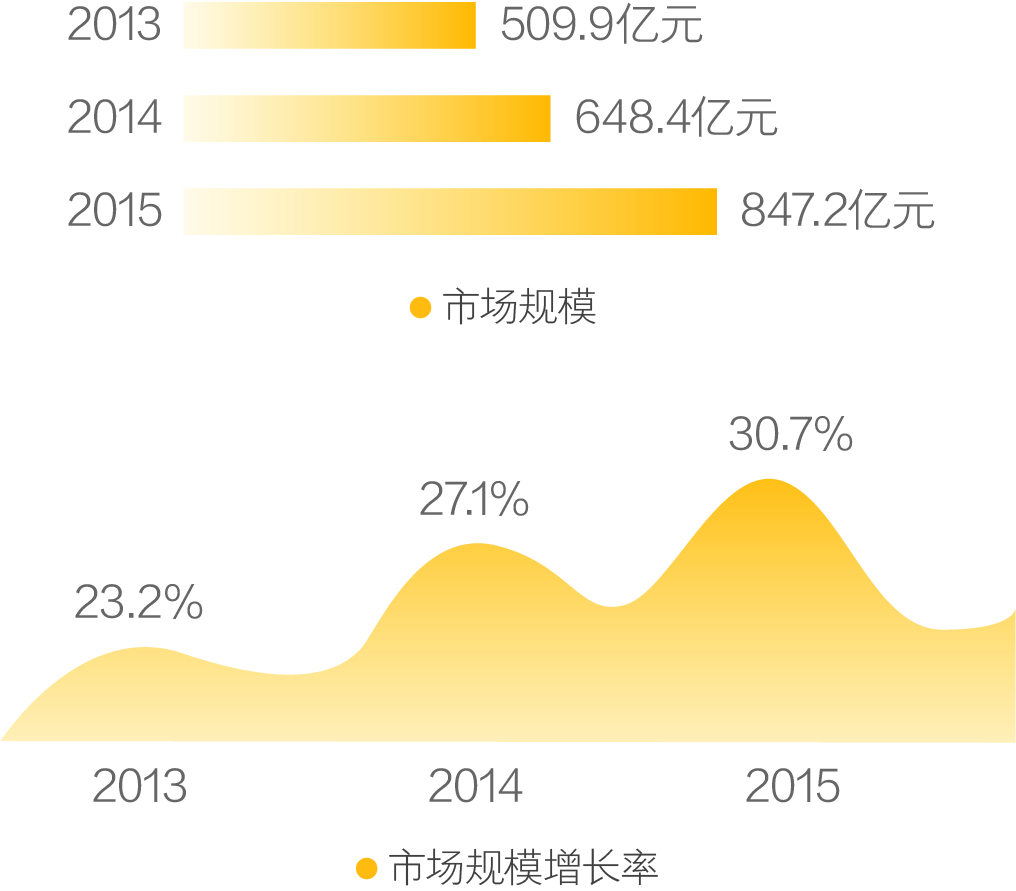

计世资讯(CCW Research)研究表明2015年中国云计算市场整体建设规模已经达到847.2亿元,

同比增长30.7%,近几年来我国云计算建设市场保持高速增长的态势。

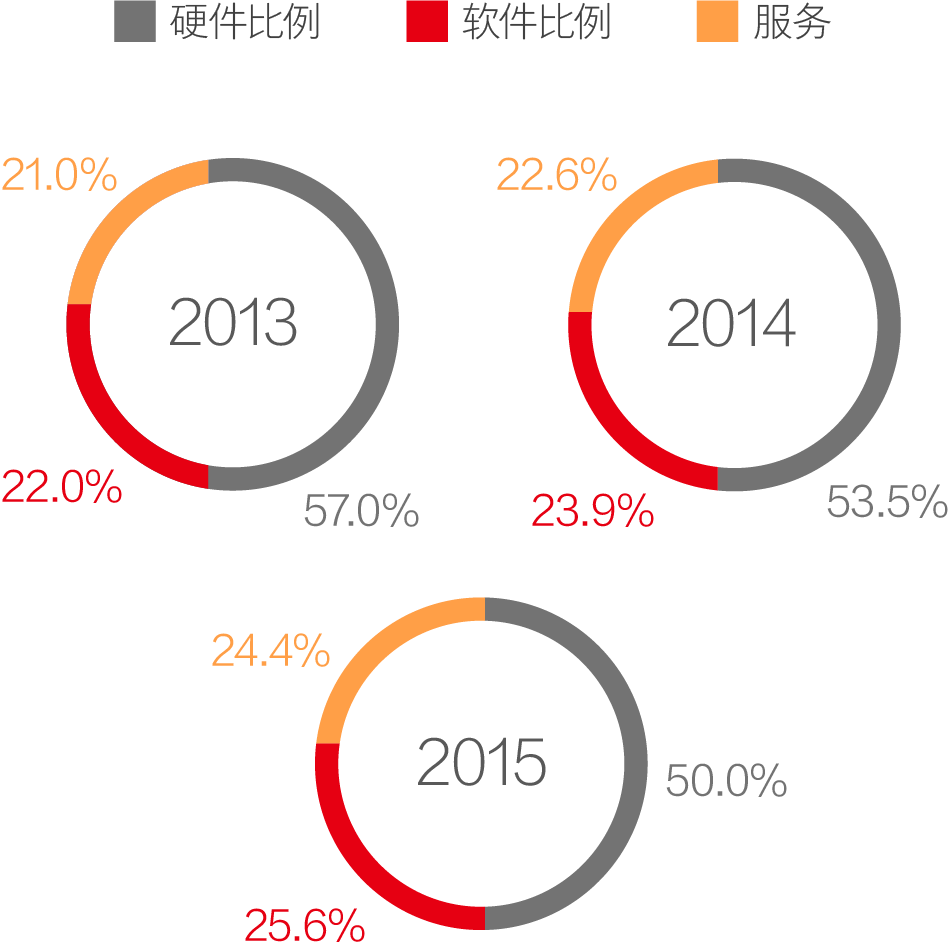

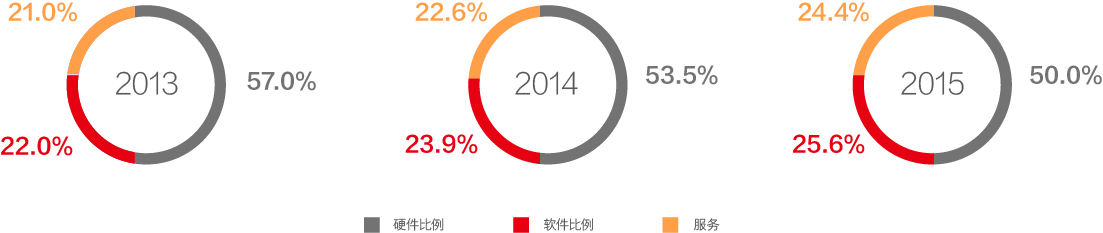

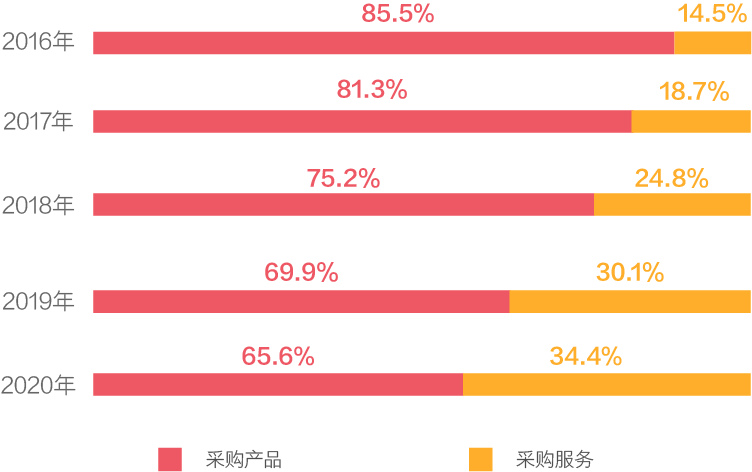

在整体的建设市场中,主要分为硬件采购、软件采购以及服务采购三种模式,目前中国云计算

市场中硬件采购依然占最大的比例,但是对于服务的采购比例正在逐年显著增长。

云计算未来发展情况

混合云将成为未来发展方向

PaaS 应用爆发

云安全的政策呼之欲出

云厂商间的差异性将显现

对于云服务的需求将激增

用户需求将呈现多样化趋势

行业用户对公有云和私有云有更清晰的认识

政务云发展概述

国家政策对于政务云的影响

2015年酝酿许久的《国务院关于促进云

计算创新发展培育信息产业新业态的意见》

公开发布,可以预计,随着该文件的出台,中国

云计算产业和市场将迎来一个发展的高峰期。

美国、英国、欧盟、俄罗斯、韩国等国都把政务

作为云计算的重要领域,以期利用政府的信息化投入

带动产业发展,并建立良好的政策环境。

政务云的现状

政务云为政府带来的价值

市场现状

市场整体情况

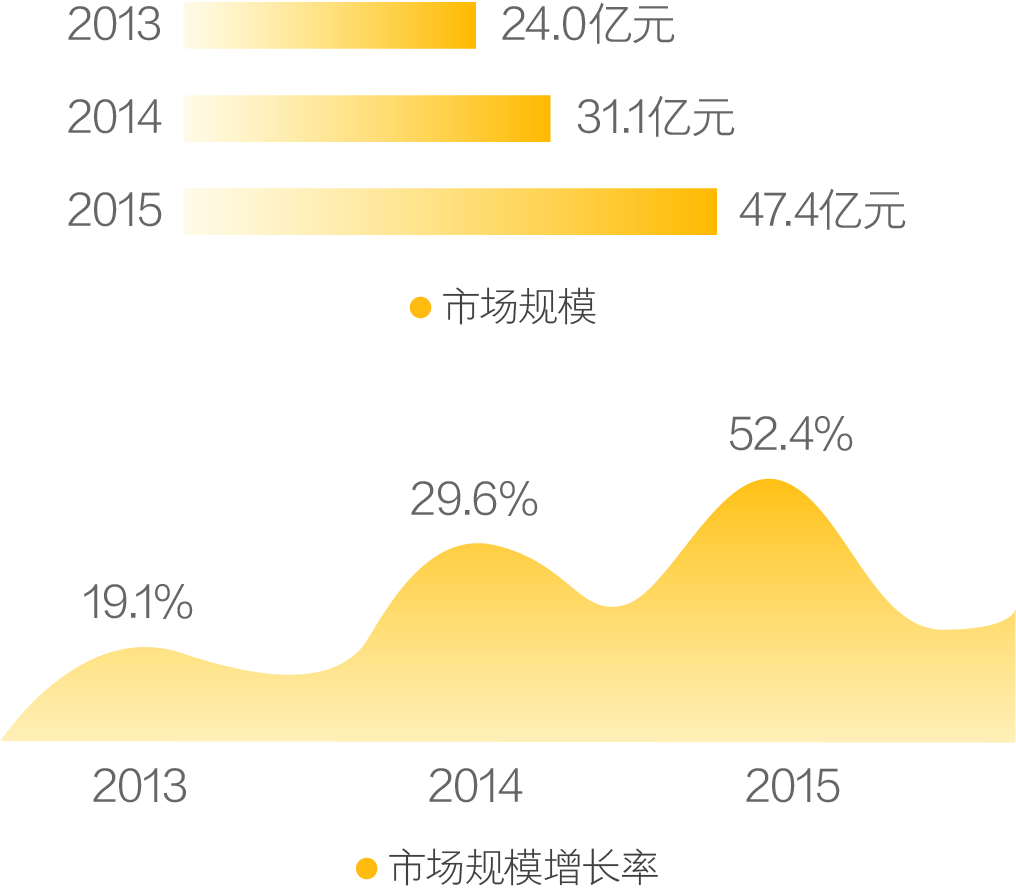

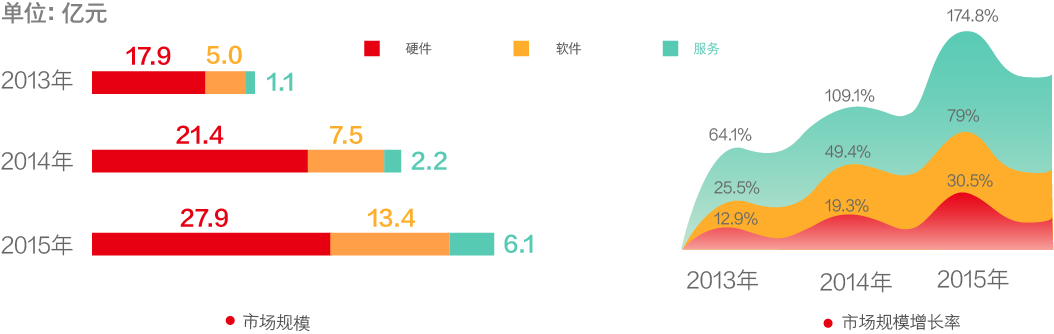

据计世资讯(CCW Research)的研究结果表明,2015年中国政务云基础架构平台总体市场规模为47.4亿元,

与2014年相比,同比增长52.4%,政务云市场的发展速度明显加快。

细分市场情况

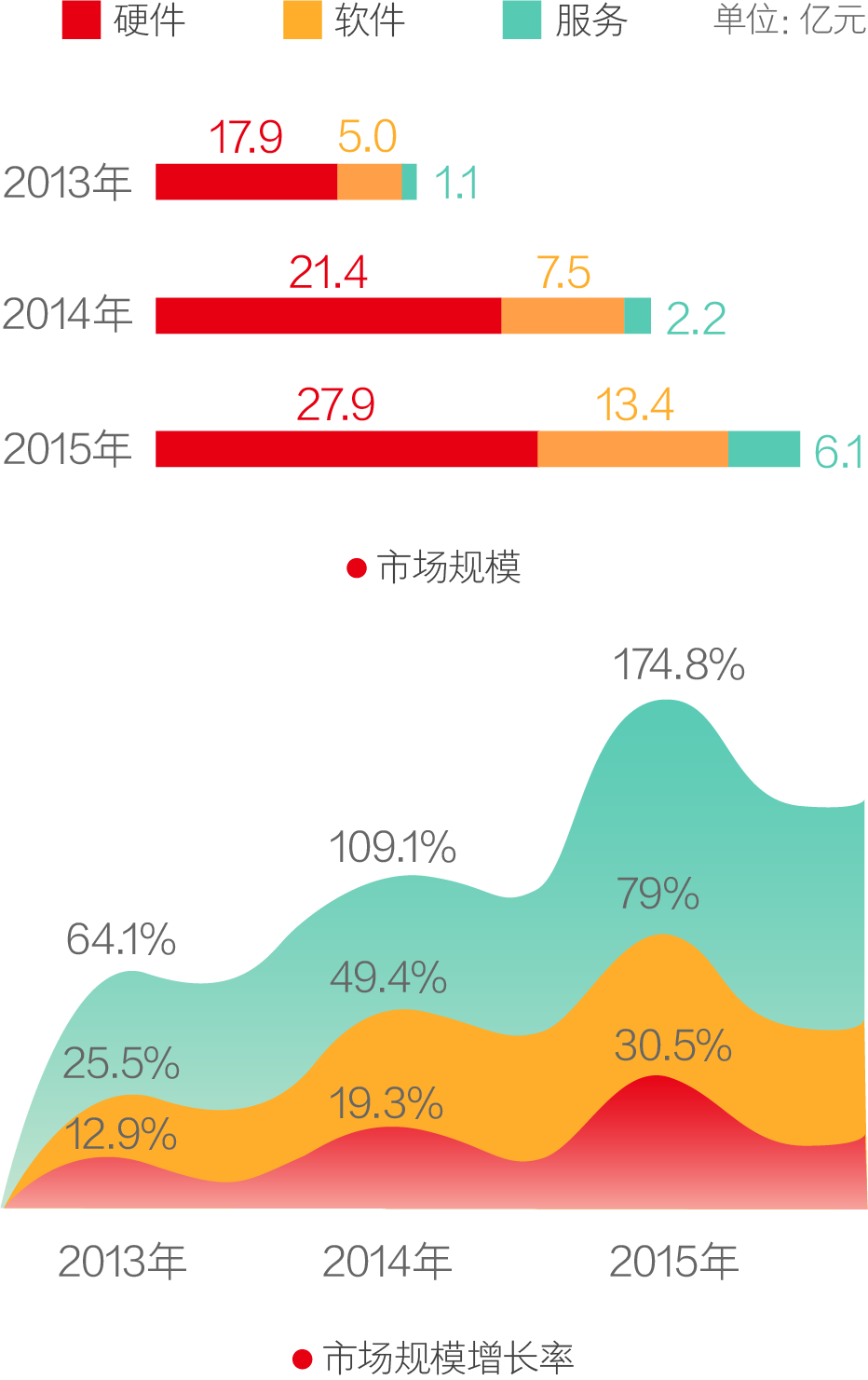

由于政务云整体市场的不断增长,硬件、软件以及服务等细分市场的规模都持续保持增长。硬件市场的增长趋势

相对平缓,而服务市场则呈现出成倍增长的趋势。

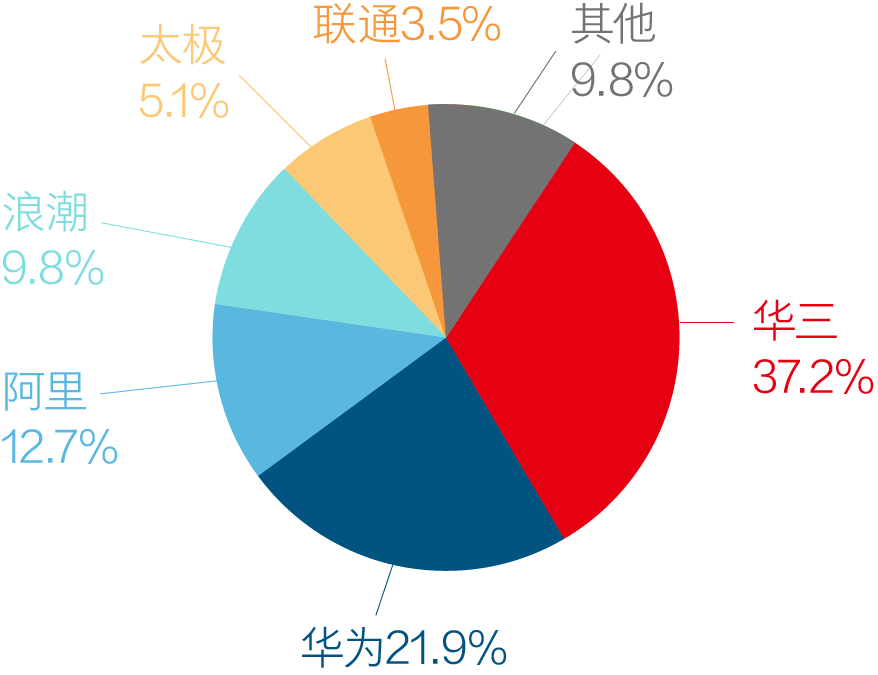

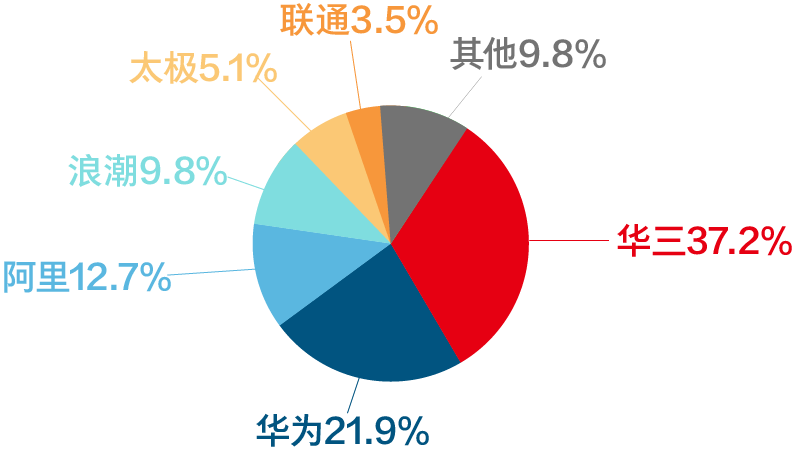

政务云基础架构平台市场份额

计世资讯研究表明(CCW Research),2015年中国政务云基础架构平台(软件与服务)市场份额中,

按销售额计算,华三、华为、阿里、浪潮等位居市场前列。

政务云基础架构平台市场特点

各地政务云基础架构平台的建设情况

政务云典型案例分析

舟山政务云建设案例

舟山是浙江省市辖面积最

大,陆地面积最小的地级

市。舟山旅游集海洋文化

景观和佛教文化于一体,

构成了“千岛之城”独特

的山海风光。

大,陆地面积最小的地级

市。舟山旅游集海洋文化

景观和佛教文化于一体,

构成了“千岛之城”独特

的山海风光。

舟山市政务云建设采用

BOT模式,充分发挥各

方的优势,整合各方的

资源。

BOT模式,充分发挥各

方的优势,整合各方的

资源。

市级各部门按需向舟山

市政务云平台申请资源

和服务,与政务云平台做

好对接。

市政务云平台申请资源

和服务,与政务云平台做

好对接。

上海政务云建设案例

上海市政府公众信息网管理中心,主要满足政府开展社会管理、市场监管、公共服务等业务需求。

上海市电子政务公众网接入单位包含市委、市政府、市人大、市政协、市高级法院、市检察院等单位,并延伸接入

到包括各市级委办局、管委会及其直属单位等在内的近1300多家市级单位。典型应用包括:

到包括各市级委办局、管委会及其直属单位等在内的近1300多家市级单位。典型应用包括:

1.上海市财政预算管理系统

2.上海市“12345”市民热线服务信息系统。

3.上海市固定资产投资项目管理信息系统

4.上海市人口与计划生育综合管理信息系统

四川政务云建设案例

近年来,四川省级政务信

息化建设快速发展,为提

高政府运转效率、提升行

政效能提供了有力支撑。

息化建设快速发展,为提

高政府运转效率、提升行

政效能提供了有力支撑。

2014年11月,四川省政府决定建设省级政务云,经过前

期调研和讨论,2015年7月24日省政府成立领导小组。

省级政务云平台由云监管平台、多个云服务商平台、多

个部门云整合平台和云灾备平台构成(1+N+N+1)。

期调研和讨论,2015年7月24日省政府成立领导小组。

省级政务云平台由云监管平台、多个云服务商平台、多

个部门云整合平台和云灾备平台构成(1+N+N+1)。

四川省级政务云在吸取已

建政务云经验教训的基础

上实现了“三创新、两突

破”,构建了以创新驱动

的四川模式。

建政务云经验教训的基础

上实现了“三创新、两突

破”,构建了以创新驱动

的四川模式。

北京政务云建设案例

北京市政务云将为北京市政府部门提供基础设施云服务和应用云服务,包括虚拟资源池建立,虚拟资源调度与管理,

云迁移,云存储,云安全,办公云应用服务以及相关的运维服务管理等。服务用户主要为北京市各委办局、区县。

云迁移,云存储,云安全,办公云应用服务以及相关的运维服务管理等。服务用户主要为北京市各委办局、区县。

未来各地区政务云建设的发展规划

从发展趋势上来看,目前国内各地区政务云建设有向购买服务模式发展的趋势。

各地区建设过程中遇到的挑战

跨部门协同问题

后期运营工作复杂

共享交换接口标准的问题

政府内部流程不明确

云计算提供商选择

政务云基础架构平台建设凸显新需求

需要IT提供商向业务专家转变,并且具备整体

运营能力而不仅仅是IT运维

运营能力而不仅仅是IT运维

需要实现云平台上各委办局的不同安全等级和

数据保护

数据保护

需要满足不同政务应用的客户化要求

需要一个可持续发展的平台架构

现在买产品,未来买服务

政务云基础架构平台建设面临新挑战

资源共享和协同

组织架构变革

采购流程变化

如何保证业务安全

大数据分类

云平台的等级保护

需要运营+运维

客户化需求

云业务迁移

选择可持续发展的底层平台

从买产品到买服务

用户如何选择政务云基础架构平台提供商

市场竞争激烈,不同类型提供商各有擅长的领域

用户选择提供商时要看其政务云建设能力指标

政务云运营能力

政府业务熟悉程度

符合政务云安全等保要求

定制化能力

提升用户体验的能力

PaaS、SaaS应用研发能力

成功项目经验

云计算领域产品和技术实力

服务支持能力

拥有先进的、可持续发展

的底层架构平台

的底层架构平台

具备云建设的整体

服务能力

服务能力

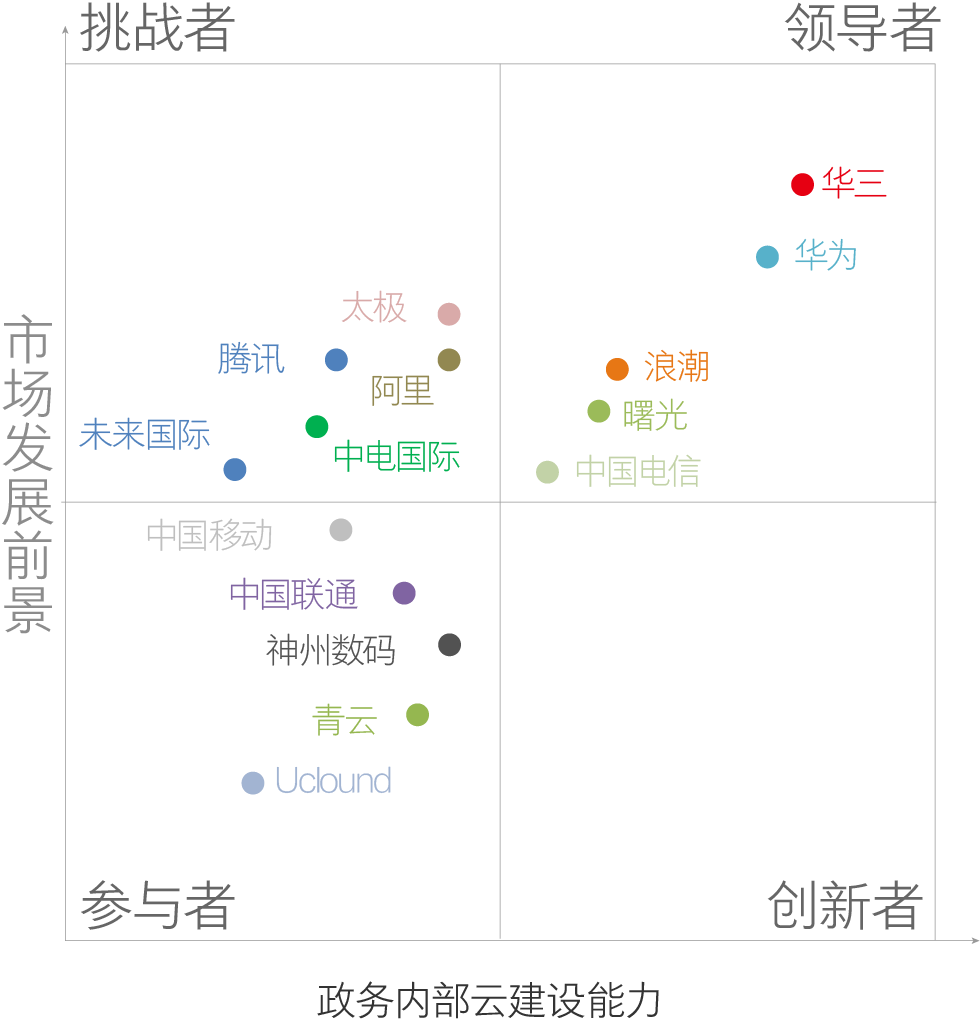

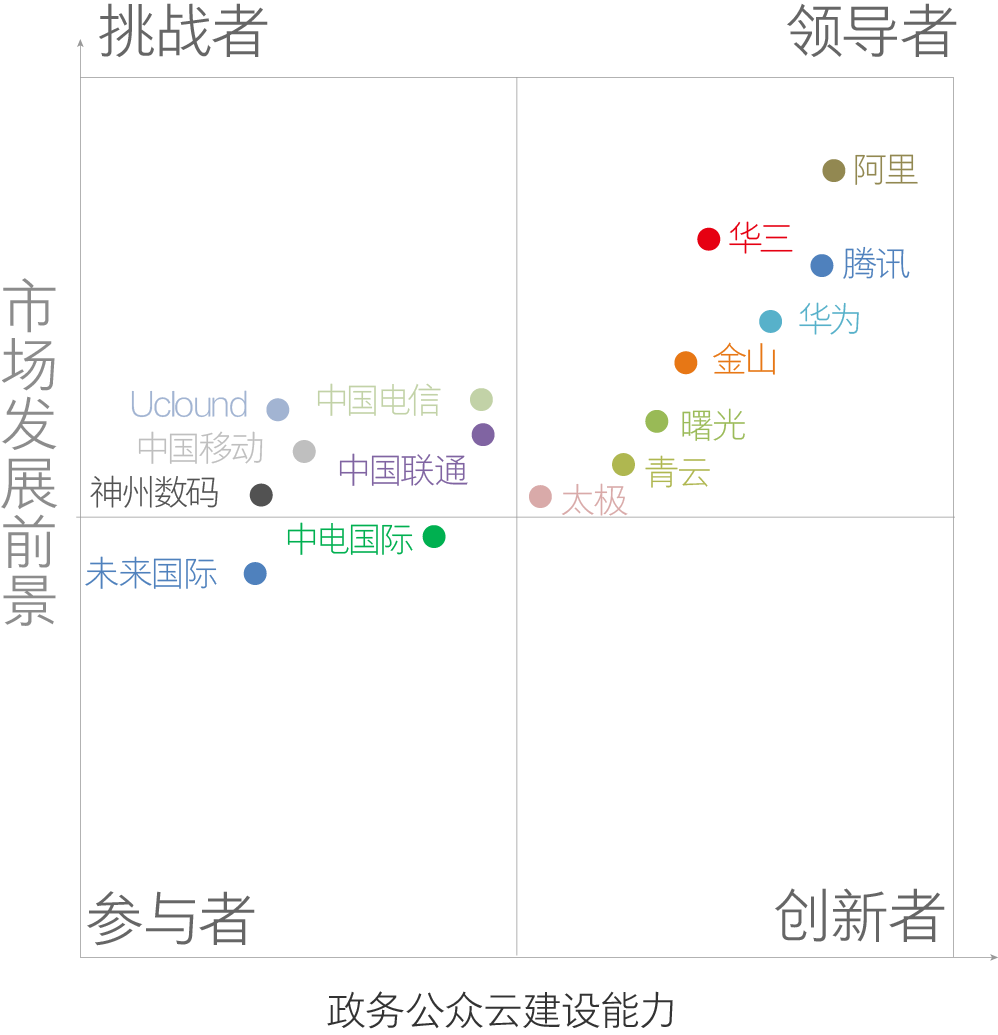

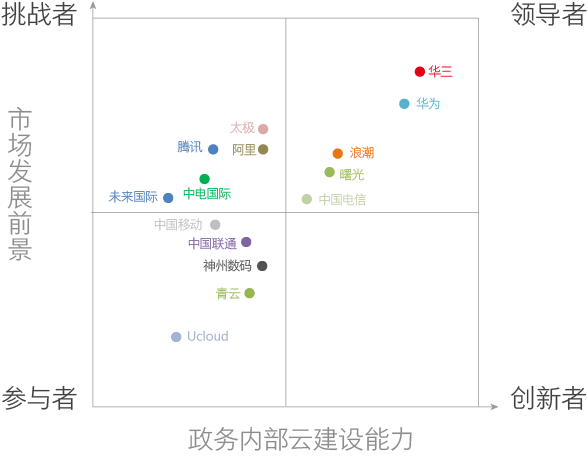

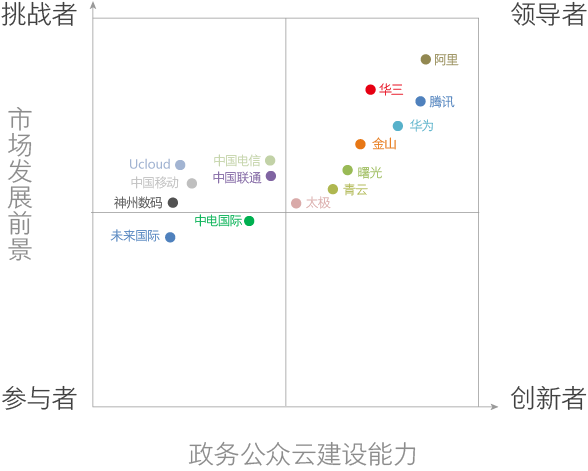

政务云基础架构平台提供商能力象限图

结合本文第一章提到的政务公众云和政务内部云的概念,根据上一章所给出的用户选择提供商时注重的指标,以两大

类政务云的基础架构平台建设能力为横轴,市场发展前景为纵轴,将当前市场上主要的云计算提供商放入二维象限中,

考量他们在政务内部云和政务公众云这两大平台中的实力,并最终给出能力象限图。

政务内部云定义

是基于电子政务外网搭建的政府信息流转系统的统一平台,包括协同办公系统、视频会议系统以及将下属厅局委办的

信息以云服务的方式实现共享交互等功能。

政务公众云

是基于政府互联网业务组建的可向社会公开的信息系统的统一平台,包括门户网站、网上行政审批系统、各类证件办理

系统等,我们通常称之为政务公众云。

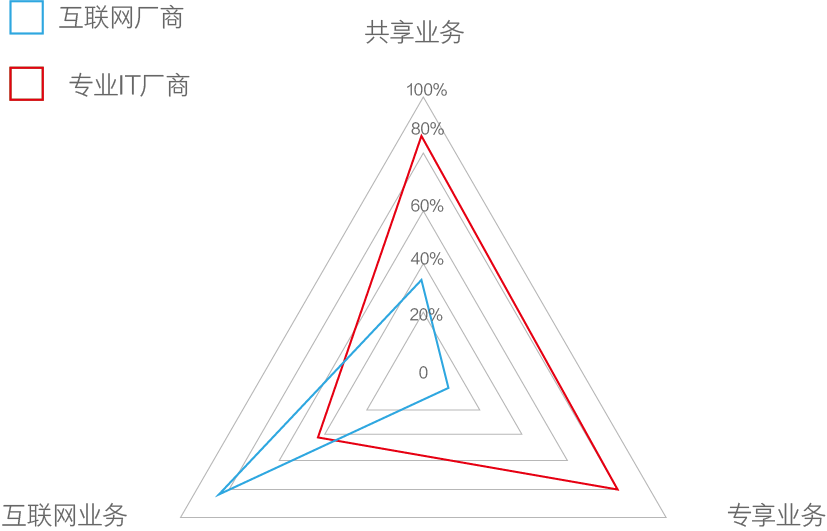

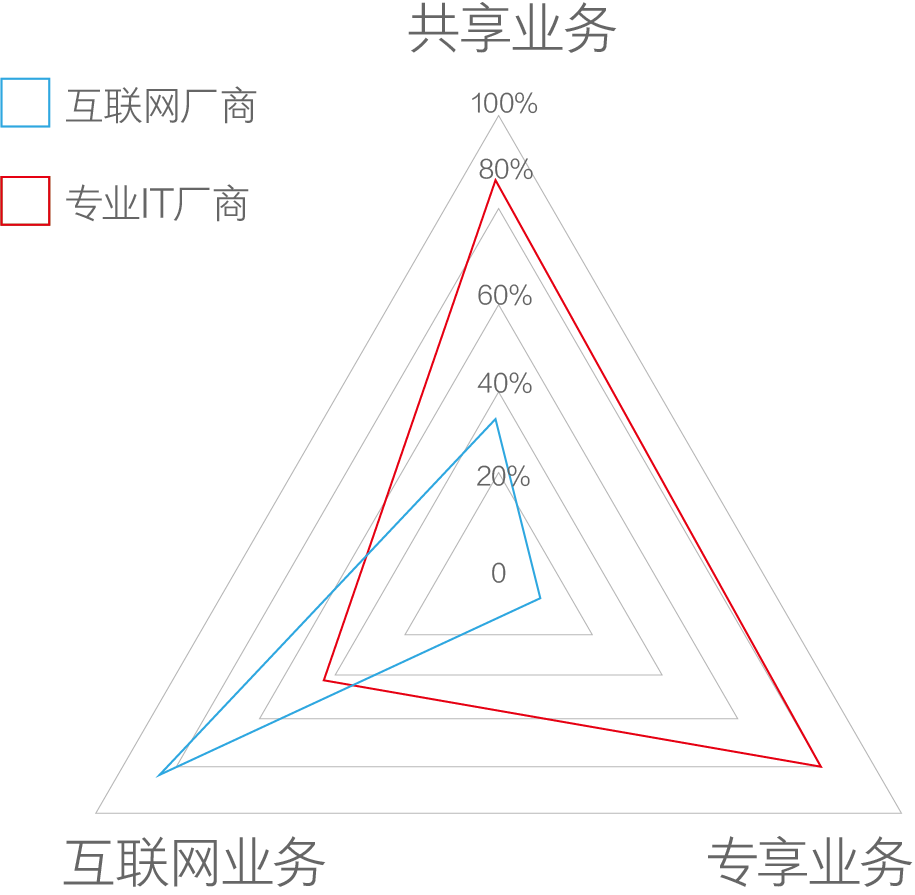

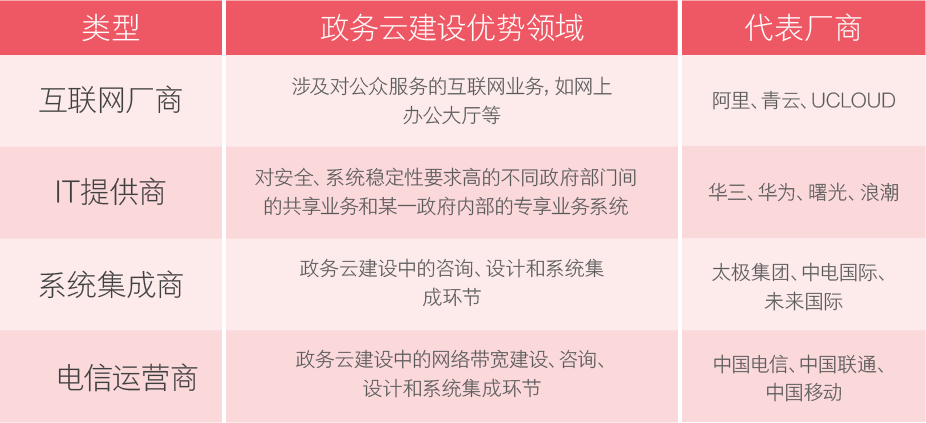

主要政务云提供商评述

互联网厂商是国内公有云市场最早的

践行者,他们凭借强大的资源优势和研发

能力,在国内公有云市场一直处于领先地位。

由于IT厂商常年为政府行业用户建设

IT系统,在稳定运行、安全等保等方面积

累了大量的关键业务系统建设经验,在政府部

门内部业务系统建设领域具有明显的优势。

系统集成商凭借在政府行业重大信息化

项目的总包和分包,积累了大量的系统集成

经验和客户基础。

由于拥有垄断的网络资源优势以及IDC

运营经验,电信运营商利用网络、带宽资源

优势,在政务云建设中扮演者重要的角色。

市场发展状况预测

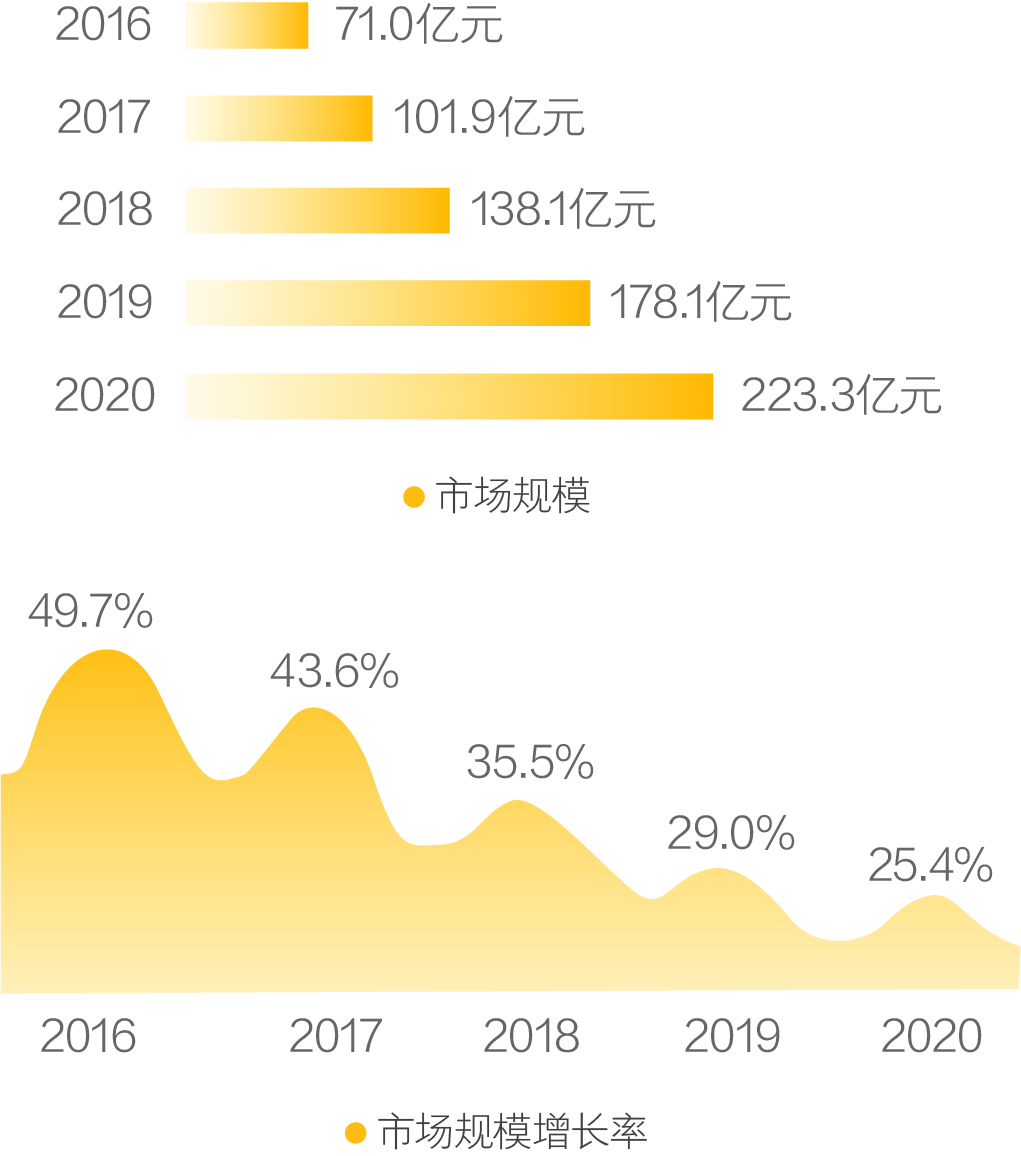

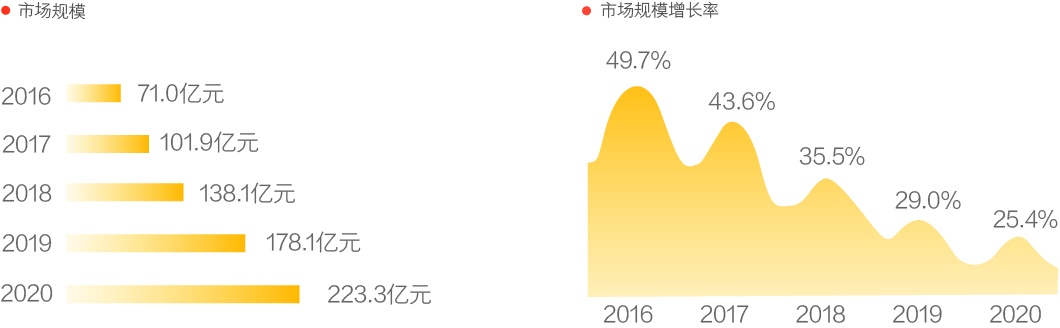

整体市场投资规模

预计“十三五”期间政务云基础架构平台市场仍将保持快速的增长,2016年预计投资规模将达到71.0亿元,到

2020年将超过220亿元。

未来发展趋势预测

运营化、规模化成为新趋势

专业化、领域化成为新特征

以数字化、智能化成为新导向

信息公开、数据开放成为新业态

信息安全需求在政务云建设中

愈发突出

愈发突出

政务云基础架构平台市场需求热点

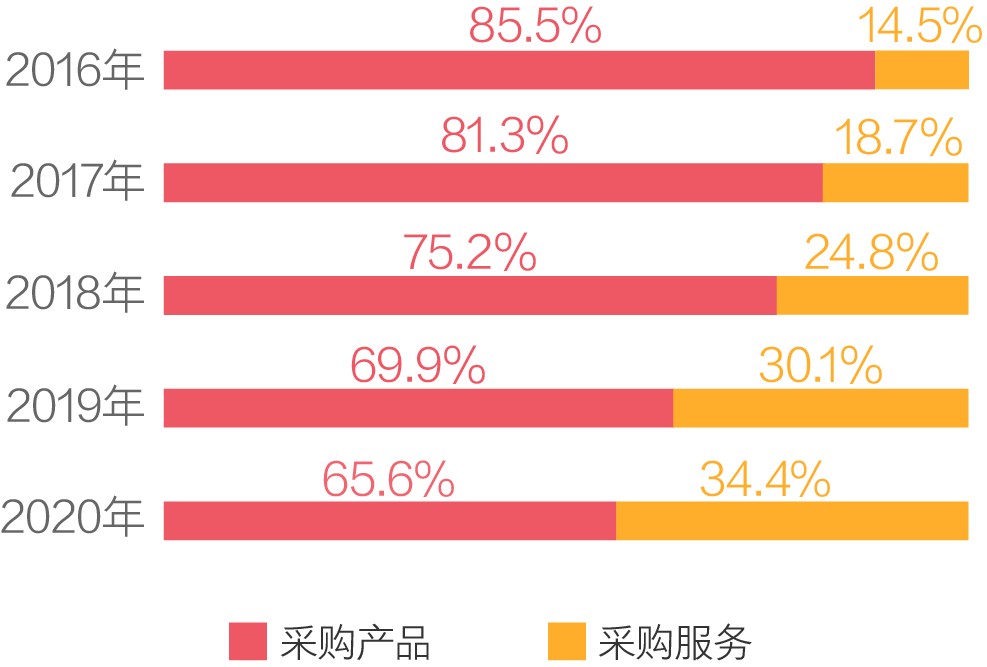

采购服务的比例逐年加大,采购模式发生巨变

计世资讯预计,未来几年,在政务云的投资中,采购服务的比重将会逐年加大,到2020年将会接近35%。

国产化选择趋势愈加明显

信息安全、大数据解决方案受青睐

未来,提供商拓展业务领域趋势